初稿執筆日:2013年8月16日

第二稿執筆日:2015年7月23日

バブル崩壊前の1990年、日本の税収は60.1兆円であったが、2013年には42.3兆円まで落ち込んでしまった。財政再建を成功させるには、聖域無き歳出削減と同時に、歳入の増加が不可欠だ。そのための経済成長戦略を進めるとともに、経済成長の果実を税収として着実に国庫に吸収させることが財政再建の上では極めて重要だ。

日本には重税感を感じている人が多いようだが、OECDの統計で国際的に国民負担率(社会保障負担率+租税負担率)を比較してみると、日本は38.8%であるのに対し、アメリカが32.5%と低いものの、イギリスが46.8%、ドイツが52.0%、スウェーデンが59.0%、フランスが61.1%と、欧州諸国に比べると日本は低負担国家であることがわかる。

GDPの約2倍もの累積債務を政府が抱えていることを考えれば、今後、財政再建に向けて国民負担率を上げていかざるを得ないだろう。しかし、その際に重要なのは、グローバル化している環境では、人や企業は、日本から他国へ出て行く選択肢も持ち合わせていることだ。したがって、国際的なスタンダードにあわせた税制が必要になる。

世界の税の潮流とは、具体的には、

(1)競争原理を働かせ経済成長に資する税制

(2)頑張った人が報われる税制

(3)なるべく多くの人が公平に負担するシンプルでフェアな税制

である。日本も主要国と同様に税収の大半は主要3税で占めている(税収に占める割合は、所得税30%、法人税21%、消費税18%)。世界の税の潮流に従って、日本でも主要3税をそれぞれ、

(1)競争原理を働かせ経済成長に資する税制 → 法人減税

(2)頑張った人が報われる税制 → 所得税の最高税率の引き下げ

(3)なるべく多くの人が公平に負担するシンプルでフェアな税制 → 所得税の課税ベースの拡大・消費増税・各種控除の廃止

といった方向に進めるのが柱になろう。

「税は国家なり」という言葉がある。人々や企業は、税制によってその行動を大きく方向付けられるからだ。グローバル化した今日において、経済成長の果実を着実に国庫に反映させるためには、国際的なスタンダードを意識したうえでの日本の税制の改革が急務だ。

1. 法人税を国税に一本化し、実行税率を25%まで引き下げを!

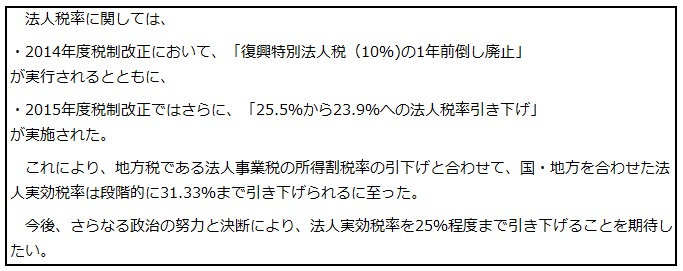

日本の法人税率は、2012年に成立した税制抜本改革法によって国税が25.5%に引き下げられ、地方税と併せた実行税率は35.64%となった(ただし、2015年までは10%の復興特別法人税が課される)。

諸外国の法人税実行税率をみると、欧米では、アメリカが約41%、フランスが33.33%、ドイツが約30%、イギリスが24%である。アジアでは、中国が25%、韓国が約24%、シンガポールが17%などだ。

昨今、国際的な法人税引き下げ競争に陥っていることを懸念する声もあるが、実際、グローバル競争の中で、アジア、欧州諸国では法人税の引き下げが行われ、特に日本が属するアジアの各国は、日本と比べて極めて低い法人税率を維持しているのが現状だ。

グローバル化され、企業が国境を越えて投資を行う世界において、日本の立地競争力を高め、国内に企業を誘致するためにも、法人実行税率の引き下げが必要だ。具体的な税率は財源との兼ね合いもあろうが、国・地方を合わせて25%程度が妥当な範囲であろう。

特に新たな投資を国内に引き込むために、特区を利用して期間を区切った大胆な法人税率の引き下げも取り入れるべきだ。法人税収は景気に大きく左右されるのが特徴だ。日本では、法人税のうち約3分の1が地方税となっているが、このために、地方財政が景気に左右される税収の不安定さを引き起こすとともに、東京などの大都市に著しく税収が偏在する不均衡さ、さらには、国の法人税との納税単位の違い等による税の複雑さをも生じさせている。

一方で、消費税は地方による偏在性が法人税と比べて高くないことが知られている。「100の行動」財務編2において提言した、本格的な地方分権とセットでの消費税の地方財源化が実現と併せて、地方法人税(法人事業税)は国税と一括化し、法人税を国税に一本化させるべきだ。実際、フランスや中国、イギリス、シンガポールなどでは、法人税は国税のみが課せせられている。グローバル化の中での国際的な税競争に対して、法人税を国税に一括化すれば、より機動的に対応できることとなろう。

2. 所得税は最高税率を可能な限り低く抑えるとともに、各種控除を廃止し働く意欲を喚起せよ!

所得税については、2013年度税制改正において、最高税率の引上げ(課税所得4000万円超について45%に引き上げ)が行われた。消費増税によってすべての消費者に広く負担をさせる一方で、高額所得者にはさらなる負担を負わせた形だ。これにより、住民税10%と合わせて、日本では高所得者の税率は55%となった。しかし、国際的に見ても、所得税の最高税率は地方税と併せて50%程度がMAXであり、これ以上税率を上げることは、高所得者の国外流出を招きかねず、ひいては頑張った人にモチベーションを与える税制という意味においても逆効果になりかねない。例えばシンガポールでも2015年に最高税率が引き上げられたが、それでも税率は22%である。日本でも所得税の最高税率のこれ以上の税率引き上げは回避し、できる限り低く抑えることが必要だ。

むしろ、日本の所得税の問題点は、大多数の納税者が、極めて低い水準の所得税率を享受しているという主要国の中でも特異な構造となっていることだ。これは、所得控除が大きいために、低所得者だけでなく中所得者の税負担が大幅に軽減されているためだ。この結果所得税の「課税力」が小さくなっているのだ。

例えば、財務省の試算では、給与収入が700万円の人のモデルケースの場合、給与所得控除、社会保険料控除、基礎控除、配偶者控除、扶養控除といった控除によって課税所得は263万円となり、そこに、所得税(10%)が課されることになる。

所得税に関しては、厚い所得控除を整理して、広い層からより税収を得られるようにし、所得税の「課税力」を取り戻すことが重要である。このため、医療費控除や社会保険料控除を除いて、その他の控除は、すべて廃止し、シンプルな税制とすべきだ。

特に、女性の働く意欲を削ぐディスインセンティブとなっているのが、配偶者控除という制度だ。妻の年収が103万円以下である場合に夫の課税所得から38万円が控除され、税負担が減る制度だが、この制度適用者は、1500万人に登る(配偶者控除に加え、妻の年収が103万円を超えても141万円未満なら段階的控除を受けられる配偶者特別控除を含む)。

もちろん、家庭の事情もそれぞれだが、この制度の適用を受けようとするために、妻の収入を103万円または141万円未満に押さえようとするインセンティブが働いているのだ。最大の潜在労働力である女性の活用にもつながるよう、速やかに廃止することが必要だ。

3. 相続税・贈与税は課税ベースの拡大と、現役世代への資産移転促進を図れ!

日本の税収構造のうち、相続税と贈与税は全体の1.8%と非常に小さい。これは、現在の相続税は、相続税を支払った件数は全相続件数の4%のみ(相続税収は約1.5兆円)となっているためだ。つまり100人の死者に対して4人のみが相続税の対象となっているわけだ。これは、バブル期の地価高騰に伴う控除拡大等の名残である。このため、相続税・贈与税に関しても、フェアな税制とするために、課税ベースを広げ、幅広く負担を求めるとともに現役世代への資産移転を促進し、消費喚起・経済成長に資する税制とすることが必要だ。

4. 消費税 10%への増税を着実に!

消費税に関しては、2012年に実施された社会保障と税の一体改革において、2014年4月に8%、2015年10月に10%と税率が引き上げられることが決まった。しかし、2014年末に第2次安倍政権は10%への税率引き上げを2017年4月に先延ばしする決断を行い、解散・総選挙を経て国民からの信任も得る形となった。たしかに、8%への税率引き上げによる反動で消費は思うように伸びず、GDPも大きく落ち込んだため、立て続けの10%への引き上げは日本経済の成長に負の影響をもたらすという見立ては正しい。しかし、これ以上の先延ばしを行えば、日本の財政運営の信頼性が一気に傾き、国債の暴落等の危機を招きかねない。このため、2017年4月の10%への消費税率の着実な引き上げが政治に求められる。

消費税に関して、現行の地方交付税制度を廃止し、消費税を地方税化すべきであるとの考えは既に述べた。これは本格的な地方分権とセットでなければならないが、地方が税率を自主決定できる制度とすることで、地方の努力と創意工夫がその自治体の税収増に直接結びつくシステムにするためだ。

この結果、消費税、固定資産税等の資産課税、住民税といった地方による偏在が比較的少なく、景気に左右されにくい財源が地方の安定財源となる。

5. 軽減税率の導入を回避せよ!

消費増税に当たっては、逆進性対策が問題となる。すなわち、低所得者ほど、所得に占める消費の割合が高いため、消費増税による負担感が大きくなるという問題だ。この逆進性対策として主に公明党が強く主張している複数税率(軽減税率)に関しては、多くの問題点があると考えている。

たしかに、「分かりやすさ」という意味では軽減税率が優れているだろう。食料品ほかの生活必需品の税率は据え置くということだと実感が湧きやすい。しかし、実は、食料品の消費も当然高所得者のほうが多いため、軽減税率では高所得者への恩恵のほうが大きくなってしまうのが実態だ。

加えて、一番の問題は財政負担の観点だ。例えば、食料品に軽減税率を適用したとすると、1%あたり約6000億の財源が必要になる。5%では3.1兆円だ。これでは、1%分以上の消費増税が吹き飛んでしまう。欧州諸国では軽減税率を採用している国があるが、歴史的に軽減税率をとっている国は、一旦軽減税率をとると、政治的になかなか元に戻せないからこそ困っているのだ。

一旦「軽減税率」を導入すれば、やれ「うちの業界の製品を対象にせよ」「わが業界の商品も生活必需品のはずだ」とそれこそ癒着と政治圧力の温床になってしまうことは明白だ。ぜひとも回避してもらいたい。

6. シンプルでフェアな税制を!

2013年度の税制改正においては、経済政策の一環として設備投資促進税制、研究開発促進税制、所得拡大促進税制、雇用促進税制といった形で、一定額の税額控除や特別償却のメニューが示されている。翌2014年度においても、生産性向上設備投資促進税制、中小企業投資促進税制、研究開発税制の延長・拡充等々、毎年の税制改正では法人税の租税特別措置が数多く盛り込まれている。

しかし、製造業の方と話をすると、設備投資減税は、あまりにも製造業優遇であり、むしろシンプルに法人税減税をしてもらったほうが日本経済にとって良いという評価である。その他の複雑な税制優遇(研究開発促進税制、所得拡大促進税制、雇用促進税制等)も、経営者の立場からすれば、短期的な促進税制が導入されたからと言って研究開発増、所得増、雇用促進をすることはあり得ない。それよりもシンプルでフェアな恒常的な法人減税のほうが、効果があり、投資増、所得増、雇用増に繋がりやすいのが実態だ。

これまで述べてきた所得税の各種控除廃止や消費税増税を実施すれば、個人の負担増につながる。その負担増をカバーするためには、日本経済の経済成長による企業の利益増大とそれに伴う賃金増しか解はない。政府には、複雑な税制優遇措置のメニューをいくつも用意するよりも、成長戦略の着実な実施とともに、企業活動を行いやすいようなシンプルでフェアな税制を整備することが望まれる。

このように、税制のグローバルスタンダードに合わせた方策を取るのが、日本の取るべき道であろう。そのためには、

(1)競争原理を働かせ経済成長に資する税制 → 法人減税

(2)頑張った人が報われる税制 → 所得税の最高税率の引き下げ

(3)なるべく多くの人が公平に負担するシンプルでフェアな税制 → 所得税の課税ベースの拡大・消費増税・各種控除の廃止

などが鍵になろう。